گزارش جدید کنفرانس تجارت و توسعه سازمان ملل در زمینه وضعیت سیستم حملونقل دریایی جهان نشان میدهد که این صنعت در مقیاس جهانی همچنان با چالشهای متعددی روبهروست: از آثار پساکرونایی گسست در زنجیرههای تامین و حجم عملیات بنادر و درآمدزایی آنها گرفته تا تغییر در الگوهای تجارت و تاثیرات حاصل از کربنزدایی در صنعت کشتیرانی تجاری. گزارش سالانه آنکتاد، یکی از گزارشهای جامع و موثق تخصصی در صنعت حملونقل دریایی است که بیش از نیم قرن سابقه انتشار دارد. در این گزارش تفصیلی که توسط «بخش فناوری و لجستیک» آنکتاد تهیه میشود، بر مبنای پایش و تحلیل سالانه جریانهای تجارت دریابرد و مسیرهای کشتیرانی، نرخهای کرایه حمل دریایی، نرخهای اجاره کشتی، بنادر، لجستیک و حملونقل سرزمینی، ناوگان جهانی کشتیرانی تجاری و ترکیب مالکیت و پرچم، بهرهوری و عملکرد در اجزای مختلف بنادر و دریانوردی، مسائل حقوقی و قانونی روز در حوزه بنادر و دریانوردی و روندها و رویدادهای تاثیرگذار بر آنها عرضه میشود. در مطلبی که پیش روی شماست، به مرور آخرین ویراست این گزارش تخصصی خواهیم پرداخت که در سال 2023 منتشر شده و بهخوبی نشاندهنده «نگاه رو به آینده» سیستم حملونقل دریایی جهان در سالهای پیشرو است و جای دارد که این موضوع مورد توجه جدی سیاستگذاران و مسئولان سیستم حملونقل دریایی کشور قرار گیرد.

در سالهای 2022 و 2023 سیستم حملونقل دریایی همچنان سرگرم سیر در روندهای پساکرونایی و مواجهه با پیامد این روندها در زنجیرههای تامین جهانی بود که آثار ماندگار گسستها و نوسانهای زنجیرههای تامین در سالهای 2021 و 2022، افت تقاضا در زیربخش کانتینری بازار و تغییر الگوهای تجارت و کشتیرانی تجاری تحتتاثیر جنگ روسیه و اوکراین از جمله مهمترین این روندها هستند. در عین حال، صنعت کشتیرانی در مقیاس جهانی همچنان با چالشهای متعددی روبهرو است که از جمله آنها میتوان به تغییر سیاست بازرگانی کشورها، تحولات ژئوپلیتیک و مواجهه با چالشهای جهانی اشاره کرد. علاوه بر این، انتظار عموم بر آن است که این صنعت در مسیر «توسعه پایدار» حرکت کرده و تحولاتی چون «کربنزدایی» و «دیجیتالسازی» را در خود ساری و جاری کند.

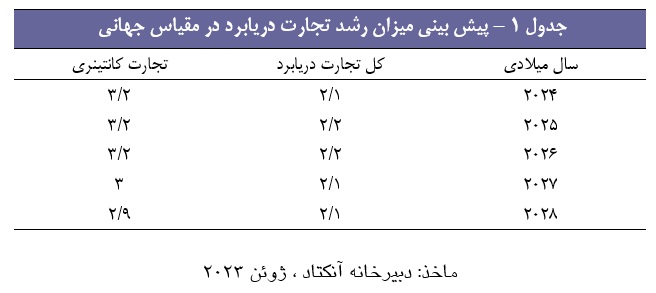

گرچه تجارت دریابرد در سال 2022 به میزان 0.4 درصد رشد منفی داشت، اما پیشنگری آنکتاد حاکی از رشد 2.4 درصدی آن در سال 2023 است. بر اساس پیشبینی آنکتاد رشد تجارت دریابرد جهان در افق میانمدت (بین سالهای 2024 و 2028) با شیب ناچیزی برقرار خواهد ماند. البته صنعت کشتیرانی همچنین با مجموعهای از نیروهای متقابل مواجه است که موازنه عرضه و تقاضای ظرفیت را برای خطوط کشتیرانی به یک چالش جدی تبدیل میکند.

در سال 2022، حجم تجارت کانتینری (در مقیاس وزنی به واحد تن متریک) به میزان 3.7 درصد کاهش یافت، اما بر اساس پیشنگری آنکتاد این کمیت در سال 2023 حدود 1.2 درصد رشد پیدا کرده و بین سالهای 2024 تا 2028 بهطور متوسط رشدی 3 درصدی خواهد یافت که همچنان بهمراتب کمتر از نرخ رشد متوسط 7 درصدی این کمیت در 3 دهه گذشته است.

در کفه عرضه، صنعت کشتیرانی تجاری احتمالاً وارد فاز «مازاد عرضه» شده و بدین ترتیب، در سالهای پیش، خطوط کشتیرانی به راهکارهای کنترل ظرفیت مازاد خود (از جمله به تعویق انداختن سفارش ساخت کشتیها، توقف کشتیها، و اسقاط کشتیها) روی خواهند آورد، اما بدونشک کلیدیترین چالش فراروی سیستم حملونقل دریایی جهان ضرورت سیر تحولآفرینی است که باید برای تحقق «کربنزدایی» در عین حفظ رشد اقتصادی شکل بگیرد.

موازنه بین مدیریت زیستمحیطی، پیروی از الزامات حقوقی و تقاضای اقتصادی، به غایت برای توسعه عدالتمحور و تابآوری در آینده سیستم حملونقل دریایی جهان ضروری است و بهرغم عدم قطعیتهایی که در زمینه اقدامات آتی در عرصه کربنزدایی (از جمله آثار آن بر هزینههای لجستیک و تجارت) وجود دارد، بخش حملونقل دریایی باید التزام خود را به مدرنسازی ناوگان، نوسازی ظرفیت شناورهایی که سن آنها بالا رفته و بهکارگیری شیوههای کاهنده تولید و انتشار آلایندههای کربنی حفظ کند. در این خصوص، آسیبپذیری کشورهای کمتر توسعهیافته و کشورهای درحالتوسعه جزیرهنشین بهمراتب بیشتر خواهد بود.

توضیح : داده های سال 2023 بر اساس پیش نگری و داده های سال 2024 بر اساس پیش بینی استوار هستند.

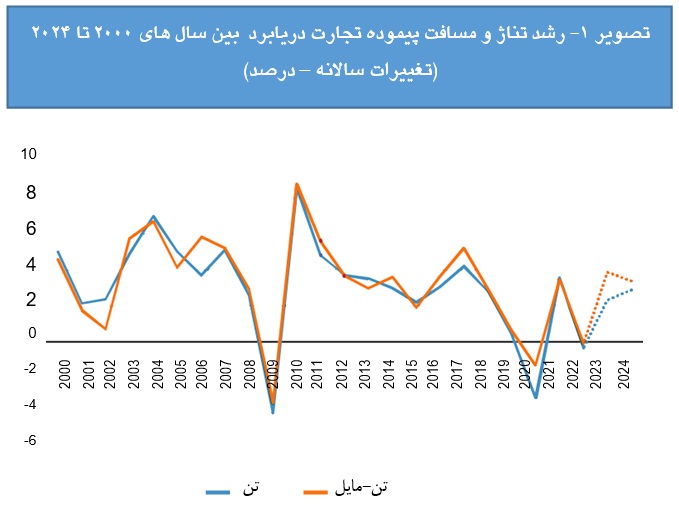

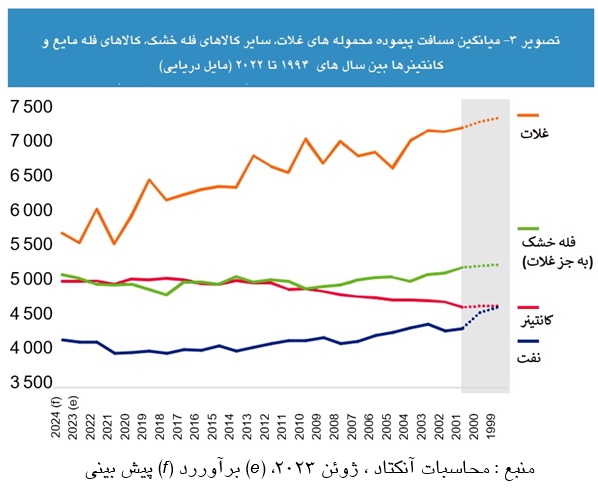

از ابتدای سال 2022، تجارت دریابرد بهویژه در زیربخشهای فله جامد و فله مایع تحتتاثیر جنگ روسیه و اوکراین قرار گرفت که به تغییراتی در الگوهای غالب کشتیرانی تجاری منجر شد و بهطور اخص «مسافت پیمودهشده» محمولههای تجاری را (بهویژه در تجارت غلات و نفت) افزایش داد. افزایش تن- مایل محمولهها در سال 2022 و پیشنگریهای سال 2023 و 2024 در تصویر 1 نمایش داده شدهاست.

در سال 2022 تجارت نفت و گاز افزایش قابل توجهی داشته و هر یک بهترتیب 6 و 4.6 درصد جهش داشتند. این میزان افزایش را میتوان نتیجه افزایش تقاضا برای فراوردههای سوختی در دوران پساکرونا و رفع محدودیتهای ناشی از آن تلقی کرد. در مقابل، در سال 2022، حجم تجارت در زیربخشهای فله خشک و کانتینری با کاهش مواجه بوده است. کاهش تجارت کانتینری دریابرد از کاهش رشد اقتصادی در مقیاس جهانی، افزایش نرخ تورم، و عادی شدن تقاضای حملونقلی در این زیربخش با گذر از دوره شیوع جهانی بیماری کرونا نشئت گرفته است.

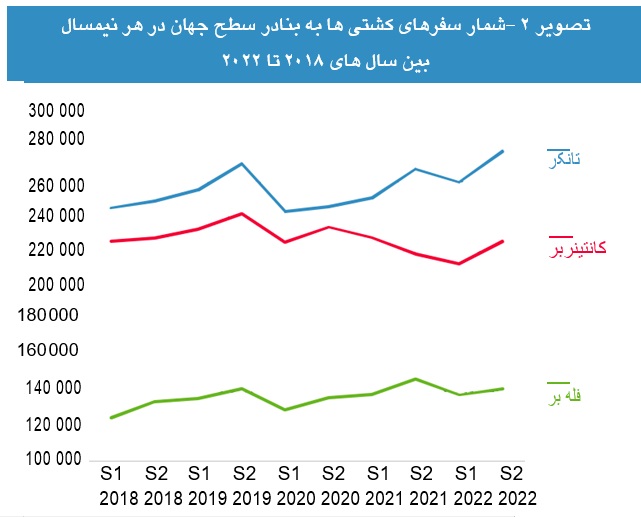

در عین حال، آمار سفر کشتیها به بنادر در زیربخشهای یادشده نیز با تبعیت از روندهای تجارت دریابرد بهنحو قابل توجهی در آغاز دوره پساکرونا (نیمه اول سال 2022 نسبت به دوره مشابه در سال قبل) کاهش یافت؛ هرچند این کمیت در نیمه دوم سال 2022 افزایش چشمگیری داشت. آمار سفر کشتیهای تانکر در حالی طی این دوره یک اوج تاریخی را به ثبت رساند که آمار سفر کشتیهای فله بر به بنادر به سطوح پیشاکرونایی و آمار سفر کشتیهای کانتینربر به سطوح قبلی آن در سال 2019 بازگشت.

توضیح : کشتیهای با ظرفیت GT 100 و بالاتر در نظر بوده و S1 و S2 برای نشان دادن نیم فصل اول و دوم سال به کار رفته است.

مسافت پیموده شده محمولههای تجاری دریابرد جهان

در سال 2023، در سایه گسستهای لجستیکی ناشی از جنگ اوکراین، مسافت پیمودهشده محمولههای نفتی در افق بلندمدت به اوج خود رسید. مسافت پیموده نفت خام و فراوردههای پالایشی با ابتکار عمل روسیه برای تغییر بازارهای صادراتی خود و کوشش اروپا برای یافتن تامینکنندگان جدید حاملهای انرژی رشد قابلتوجهی را تجربه کرد و مسافت پیمودهشده محمولههای غلات نیز از تمام سالهای دیگر فراتر رفت (تصویر 3). اگرچه توافقهای تجاری در حوزه دریای سیاه موجب شد که جریان تامین غلات از اوکراین در سال 2022 به جریان بیفتد، اما بسیاری از کشورهای واردکننده غلات ناگزیر شدهاند که در تامین غلات به تامینکنندگان دیگری متوسل شوند، بنابراین روی آوردن این کشورها به تامین غلاتشان از ایالات متحده و برزیل موجب افزایش مسافت پیموده محمولههای تجاری وارداتی غلات آنها شده است.

در تجارت کانتینری دریابرد مسافت پیمودهشده محمولههای تجاری نسبت به سال 2020 افت کرده و البته در سال 2023 قدری رشد داشته است (تصویر 3). گفتنی است تجارت کانتینری بین کشورهای آسیایی که بخش اعظم تجارت درونمنطقهای در آن متمرکز است، در گذر سالیان همواره در حال رشد بوده و از آنجا که تجارت بین کشورهای آسیایی با پیمودن مسافتهای نسبتاً کوتاه به اجرا در میآید، متوسط مسافت پیموده تجارت کانتینری دریابرد جهان نیز نسبتاً کوتاه شده است. سهم تجارت کانتینری دریابرد کشورهای آسیایی در تجارت دریابرد جهان نشاندهنده جایگاه جمهوری خلق چین بهعنوان قلب تولید صنعتی جهان در کنار سایر کشورهای همجوار آن در شرق آسیا است. این کمیت همچنین حاکی از سهم فزاینده کشورهای شرق آسیا در توسعه زنجیرههای ارزش منطقهای و جهانی است.

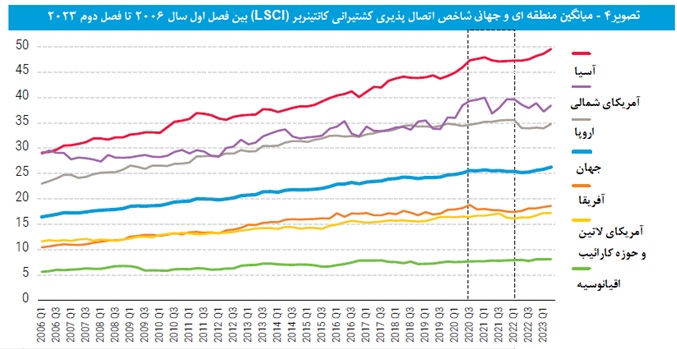

شاخص اتصالپذیر کشتیرانی کانتینربر (LSCI)

در دومین فصل سال 2023 ، بر اساس سنجش «شاخص اتصالپذیری کشتیرانی کانتینربر» یا به اختصار LSCI بالاترین سطح اتصال دریانوردی در سطح جهان بهترتیب در کشورهای چین، کرهجنوبی، سنگاپور، مالزی و ایالات متحده مشاهده میشود. در سطح اروپا این شاخص در اسپانیا هلند و بلژیک تا حدودی رشد داشته و در انگلستان و ایرلند قدری تنزل کرده است.

در سال 2023، در اغلب نواحی جهان شاهد کاهش گسستهای لجستیکی دوره شیوع کرونا و بهبود شاخص اتصالپذیری کشتیرانی کانتینربر هستیم. در فصل دوم این سال میانگین LSCI در نواحی آسیا، آمریکای لاتین، حوزه کارائیب و اقیانوسیه مقادیر اوج خود را ثبت کردهاند. با این وجود، گر چه در آفریقا نیز میانگین LSCI رشد نشان میدهد، اما مقدار رشد آن همچنان در سطوح پایینتر از سطوح دوره پیشاکرونا باقی مانده است. نواحی آمریکای شمالی و اروپا نیز شاهد تنزل شاخص LSCI در سال 2022 بوده و این شاخص در آنها فقط در فصل دوم سال 2023 قدری بهبود یافته است.

در آسیا تجارت کانتینری (که شامل ترافیک بین منطقهای نیز میشود)، افزایش یافته است. در تجارت کانتینری دریابرد اروپا و آمریکای شمالی در بدو امر با جهش تقاضا و میزان بهرهبرداری از ناوگان مواجه بوده که با تثبیت آتی بازار، به کاهش گراییده است، اما در مقابل، در آفریقا شاهد شرایطی میانه بودهایم و تغییر چندانی در تقاضای حملونقلی وجود نداشته است. در کشورهای درحالتوسعه جزیره نشین نیز نشانههای نخستین بهبود LSCI مشاهده میشود.

وضعیت ناوگان کشتیرانی در سطح جهان

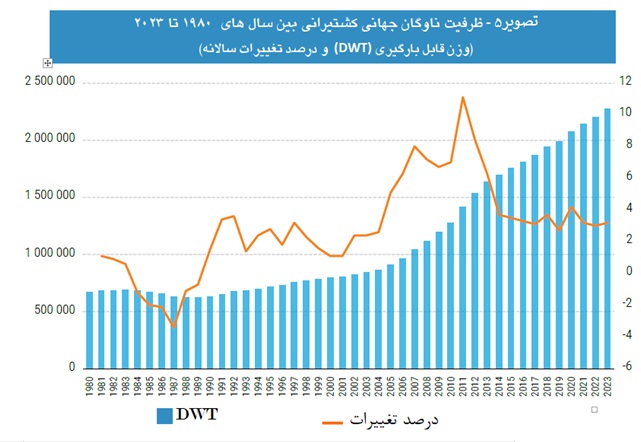

در ژانویه سال 2023، ناوگان کشتیرانی تجاری جهان متشکل از 105،493 فروند شناور با تناژ خام 100 GT و بالاتر از آن بوده است. در سال 2022 وزن قابل بارگیری (DWT) این ناوگان با رشدی 3.2 درصدی نسبت به سال قبل به 2.27 میلیون تن بالغ شد (تصویر 5). ظرفیت ناوگان تانکرهای حامل LNG در این سال با 5 درصد افزایش بیشترین رشد را در بازار جهانی این صنعت داشته است. ظرفیت ناوگان در زیربخشهای کانتینری و نفتی نیز به ترتیب 3.9 درصد و 3.4 رشد داشتهاند. همچنین ظرفیت ناوگان زیربخش فلهبری نیز 2.8 درصد رشد یافته است.

از منظر تحویل سفارش ساخت کشتیهای تجاری در سال 2022، بیشترین کشتیهای نوساز تحویلشده بهترتیب در زیربخشهای فله خشک، تانکرهای نفتی و کانتینری بودهاند. کشورهای چین، کرهجنوبی و ژاپن بهترتیب در صدر فهرست کشورهای سازنده کشتی جای گرفته و 93 درصد از کل تناژ نوساز تحویلشده در سطح جهان در این سه کشور ساخته شده است.

در سالیان گذشته، توسعه ظرفیت ناوگان جهانی فراز و فرودهای فراوانی را به خود دیده که ناظر بر چرخههای کسبوکاری و روندهای صنایع کشتیرانی تجاری، کشتیسازی و تامین مالی دریانوردی است. بین سالهای 2005 و 2010، متوسط نرخ رشد ظرفیت DWT ناوگان جهانی معمولاً در سطح 7.1 درصد بوده است؛ اما پس از بحران مالی جهانی سالهای 2008-2007 و تحتتاثیر عواملی چون ادغام و اکتساب تجاری خطوط کشتیرانی و کوچکسازی بازار تامین مالی دریانوردی، میانگین نرخ رشد ظرفیت ناوگان جهانی بین سالهای 2011 و 2023 به 4.9 درصد تنزل یافته است. در عین حال، باید در نظر داشت که سن ناوگان دریانوردی جهان نیز بالا رفته است.

در آغاز سال 2023 سن متوسط کشتیهای تجاری جهان به 22.2 سال رسیده که اندکی نسبت به مقطع مشابه در سال گذشته افزایش داشته است. در مقایسه با یک دهه پیش، سن کشتیهای ناوگان جهانی بهطور متوسط دو سال افزایش داشته عمر بیش از نیمی از کشتیهای تجاری جهان از 15 سال فراتر رفته است.

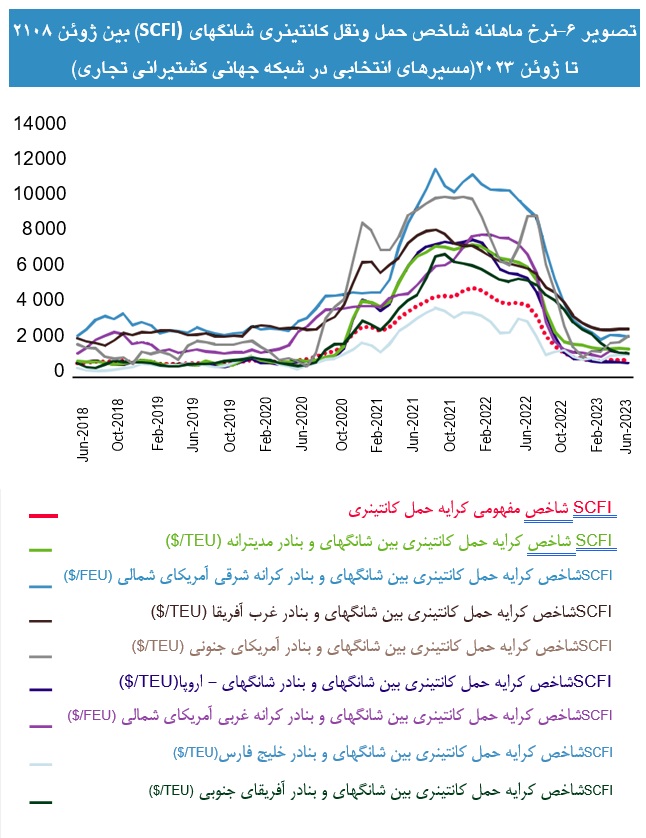

نرخ کرایه باربری کانتینری در دوره پساکرونا

در سال 2023 نرخ باربری کانتینری در دو نیمه سال با یکدیگر تفاوت قابلتوجهی داشت. در ابتدای سال 2022، در اثر بازگشت شیوع کرونا و بحران زنجیرههای تامین جهانی، نرخهای لحظهای (Spot) باربری کانتینری به سطوح رکوردزنی تاریخی خود رسید، اما نرخهای مزبور در نیمه دوم سال 2022 در اغلب مسیرهای اصلی کشتیرانی جهان تعدیل و در نیمه اول سال 2023 تثبیت شدند.

شاخص حملونقل کانتینری شانگهای (SCFI) که بیانگر نرخ لحظهای باربری کانتینری از کشور چین به مقاصد دریایی سطح جهان است، در ژانویه 2022 (با مقدار 5067) به اوج تاریخی خود رسید که 5 برابر بیشتر از بالاترین مقدار این شاخص در دوره پیشاکرونا (قبل از آغاز سال 2019) بود. البته این شاخص در ژوئن سال 2023، با بیش از 80 درصد افت نسبت به اوج تاریخی یادشده به مقدار 967 تنزل یافت، با این حال، برآورد میشود که در سال 2022 خطوط کشتیرانی کانتینری موفق به کسب سود هنگفت و بیسابقهای در حدود 300 میلیارد دلار (بدون احتساب بیمه و مالیات) شدهاند. همزمان با تنزل نرخ کرایه باربری لحظهای، نرخ کرایه چارتر کشتی نیز در سال 2022 با کاهش قابلتوجهی مواجه شد، اما همچنان بالاتر از سطوح دوره پیشاکرونا باقی ماند.

در سال 2022، نرخهای قراردادی کرایه باربری کانتینری، در همگامی با روند نرخهای لحظهای و پدیدههایی مانند تفاوت بین میزان عرضه و تقاضای حمل دریایی، گسست در زنجیرههای تامین، ازدحام بنادر، فشارهای هزینهای و نامتوازن بودن جریان کالا در تجارت دریابرد روند صعودی پیشه کردند که در مقایسه با سال 2019، بیشترین نرخهای قراردادی مربوط به مسیرهای کشتیرانی بود که مبدأ آنها در بنادر آسیایی قرار داشت.

از سوی دیگر، در مقایسه با نرخهای سال 2019، نرخ باربری دریایی کانتینری در مسیرهای کشتیرانی تجاری بین آسیا و آمریکای جنوبی در سال 2022، حدود 386 درصد رشد داشتند. در این سال نامتوازن بودن جریان کالا تاثیر بهسزایی بر نرخهای قراردادی باربری کانتینری داشته و افزایش سهمگین هزینههای حملونقل موجب دامن زدن به تورم در سطوح کلان اقتصادی کشورهای جهان شده است.

با گذار کشتیرانی کانتینربر از اوج شکوفایی خود در سال 2021، این زیربخش وارد دوره دشواری از حیات خود شد، چراکه بازگشت بازار به وضعیت عادی و ورود کشتیهای نوساز به بازار در سال 2023، بروز پدیده «مازاد عرضه» را به دنبال داشت که با تحویل کشتیهای نوساز بیشتر در سال 2024 و 2025، تشدید نیز خواهد شد، بنابراین احتمالاً راهبردهایی مانند طرحریزی مجدد مسیرهای کشتیرانی، کاهش سرعت سیر کشتیها، و توقف بلندمدت کشتیها بیش از پیش موردتوجه قرار خواهد گرفت.

البته در واکنش به تغییراتی که در محیط بازار رخ میدهد، خطوط کشتیرانی بزرگ برای افزایش انعطاف و تابآوری خود راهبردهای مختلفی را پیشه کردهاند: بهعنوان مثال خط مرسک روی یکپارچهسازی زنجیره تامین و ارائه خدمات تحویل درب به درب تمرکز کرده است. در مقابل کشتیرانیهای بزرگ دیگر مانند MSC همچنان به سفارش کشتیهای جدید و افزایش ظرفیت ناوگان خود علاقه نشان میدهند.

در بحبوحه سیر نزولی بازار کشتیرانی کانتینری، برخی از طرفهای جدیدالورود که تحتتاثیر قیمتهای صعودی سالهای 2021 و 2022 به این صنعت پیوسته بودند، اقدام به تعلیق عملیات و یا خروج کلی از بازار کردند، هرچند برخی دیگر هم در پی سود جستن از فرصتهایی هستند که میتواند موجب افزایش سهم آنان از بازار و افزایش بهرهبرداری از ناوگان تجاریشان شود.

فراریت نرخ کرایه حمل دریایی کالاهای فله خشک

نرخ حمل دریایی کالاهای فله خشک نیز در سالهای 2022 و 2023 نیز بسیار فرّار بود؛ از جمله عوامل رقمزننده این فراریت میتوان به تغییرات تقاضای حمل، ازدحام در بنادر (بهویژه در نیمه اول سال 2022)، اوجگیری تنشهای ژئوپلیتیک، گسستهای لجستیکی ناشی از تغییرات اقلیمی، و تغییرات اقتصاد کلان (بهویژه در اقتصاد چین) اشاره کرد.

جنگ اوکراین در این مدت موجب بازآرایی جریانهای تجارت دریابرد و بهطور اخص موجب افزایش مسافت پیمودهشده و تن-مایل محمولههای تجاری در آن شده است. شاخص فله خشک بالتیک (BDI) که نشاندهنده قیمت حمل دریایی در این زیربخش از بازار کشتیرانی است، در این دوره دارای نوسان بسیار شدیدی بوده است؛ بهطوری که در ماه مه 2022 به اوج خود رسیده و در دسامبر این سال به سطح متعارف در دوره پیشاکرونا بازگشته است.

در اوایل سال 2023 کرایه حمل دریایی در این زیربخش به دلیل کاهش فصلی حجم تجارت دریابرد و تاثیر شرایط جوی نامساعد سال قبل بر تولید جهانی کالاهای فله خشک، به کاهش گراییده، اما در نیمه دوم سال 2023، رشد اقتصادی چین در دوره پساکرونا موجب شد که تقاضای حمل کالاهای فله خشک در سطح جهان و به ابع آن، سطوح قیمتی کرایهها افزایش یابد.

افزایش شدید کرایه حمل کالاهای فله مایع

بازار حملونقل دریایی کالاهای فله مایع در سال 2022 بهبود چشمگیری داشت و در این زیربخش شاخصهای BDTI و BCTI به اوج تاریخی خود رسیدند. جنگ اوکراین نقش بهسزایی در بازآرایی الگوهای تجارت دریابرد در این زیربخش و حفظ سطوح قیمتی اوجگیرنده در آن داشته است. این جنگ بهویژه موجب شده که روسیه درصدد یافتن مقاصد دیگری برای صادرات نفت و گاز خود برآمده و کشورهای اتحادیه اروپا نیز در پی یافتن جایگزینی برای روسیه در زمینه تامین حاملهای انرژی باشند.

در اوایل سال 2023، عواملی چون تحولات ژئوپلیتیک و افزایش مسافت پیمودهشده محمولههای فله مایع موجب شد که قیمتهای این زیربخش همچنان در اوج باقی بماند؛ اما باید در نظر داشت که ابعاد ناوگان آینده کسبوکار و درآمدزایی این زیربخش بهاحتمالزیاد تحتتاثیر روندها و رویدادهای کربنزدایی و الزامات جدید سازمان بینالمللی دریانوردی (بهطور اخص شاخصهای EEX و شاخص شدت کربن (قرار خواهد گرفت.

عملکرد بنادر در سطح جهان

گرچه مدت زمان اقامت کشتی در بنادر با گذر سالیان شاهد بهبود اندکی بود، اما این بهبودها در دوره شیوع جهانی کرونا به باد رفتند؛ چرا که در این دوره زمان اقامت همه کشتیها در بنادر به میزان بسیار زیادی بالا رفت. در سال 2022، میانگین مدت اقامت کشتیهای کانتینربر و تانکر در مقایسه با سال 2021 تثبیت شد؛ اما در مقابل، مدت اقامت کشتیهای حامل کالاهای نیمفله در بنادر به میزان 3 درصد کاهش و مدت اقامت کشتیهای فلهبر در بنادر 3.4 درصد افزایش یافت. با کاهش گسستهای لجستیکی دوره پساکرونا در نیمه دوم سال 2022 مدتزمان اقامت در بندر کشتیها در اغلب زیربخشهای صنعت کشتیرانی تجاری بهبود یافته است.

سازمان بینالمللی دریانوردی با الزام کشورهای عضو به توسعه و استقرار «تک پنجره الکترونیک دریانوردی» از سال 2024 درصدد به راه انداختن یک موج توسعهای بسیار مهم را در زمینه ارتقای زیرساخت بنادر است

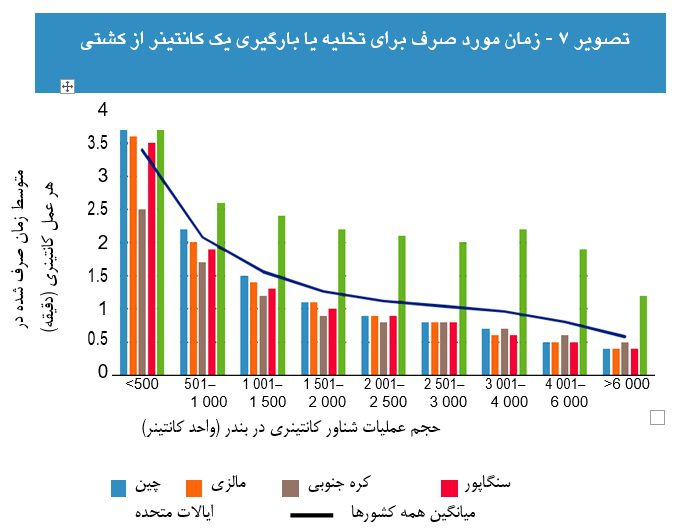

تصویر 7 نشاندهنده عملکرد بنادر جهان در قالب زمان صرف شده برای هر عمل تخلیه / بارگیری کانتینر از کشتی در کشورهای محل بنادر مطرح در سطح جهانی است. در بین شش کشوری که بنادر آنها بیشترین ترافیک کشتیهای کانتینربر را به خود جذب کردهاند، کرهجنوبی دارای سریعترین عملیات تخلیه و بارگیری در تمام سطوح حجم عملیات کشتیهای کانتینری است. در مقابل ایالات متحده کندترین عملیات تخلیه و بارگیری را در سطوح مختلف عملیات کشتیهای کانتینری داشته است.

تفاوت موجود در عملکرد بنادر بازتابدهنده میزان اتوماسیون و حجم ترافیک محمولههای کانتینری در آنها است: بنادر بزرگتر اغلب متمایل به سطوح بالاتر اتوماسیون در عملیات اسکله و محوطه کانتینری هستند. همچنین باید در نظر داشت که بخش اعظم جریان تجارت کانتینری دریابرد ایالات متحده از جنس واردات است؛ در حالی که فعالیت تجاری بنادر چهار کشور دیگر بر اساس جریان کانتینرهای صادراتی و ترانشیپی متمرکز است.

آثار گسست لجستیکی بر حجم عملیات بنادر و درآمدزایی آنها

بر اساس اطلاعات آنکتاد مدت اقامت کشتیهای کانتینربر در بنادر کشورهای در حال توسعه نسبت به مدت اقامت آنها در بنادر کشورهای توسعهیافته طولانیتر است. علل این موضوع را میتوان در برآیند عواملی چون پاس سریعتر کشتیها، بهرهوری بهمراتب بالاتر زیرساختها و منابع انسانی جستوجو کرد. در ابتدای سال 2022 و در دوره شیوع کرونا، افزایش انتظار کشتیها نیز در کشورهای درحالتوسعه بهمراتب بیشتر بود، اما با افزایش تقاضای حمل محمولههای کانتینری (بهویژه در زمان برقراری قوانین حفظ فاصله اجتماعی و یارانهپردازی در برخی از کشورها) بنادر نتوانستند همگامی لازم را با افزایش حجم تجارت کانتینری حاصل کرده و دچار وضعیت ازدحام شدند. این موضوع بالاخص در بنادر کشورهای آمریکای شمالی و اروپا مشهود بود.

دادههای حاصل از مشارکت بنادر عضو در برنامه مدیریت بنادر Train For Trade حاکی از آن است که گسستهای لجستیکی بر رشد حجم عملیات بنادر و درآمدزایی آنها تاثیرگذار بوده است؛ بهطوری که نرخهای رشد حجم عملیات و درآمدزایی بنادر که در سالهای 2019 و 2020 کاهش یافته بود، در سال 2021 به نحو شدیدی تقویت شد و در سال 2022 مجدداً افت کرد.

از بین عوامل متناسب با درآمد کل بنادر، هزینههای پرداخت شده برای منابع انسانی فعال در آنها نیز کاهش یافت و این خود نشان از کاهش میزان افزایش حقوق و دستمزد نیروی انسانی و احتیاط در استخدام منابع انسانی جدید در بنادر دارد.

هزینه آموزش نیز بهعنوان یکی از مولفههای تشکیلدهنده هزینههای پرداختشده برای منابع انسانی در بنادر همچنان اندک باقی ماند: این مولفه هزینهای در سالهای 2016 تا 2022 بین 0.3 درصد تا 1.1 درصد از کل هزینههای پرداختشده برای منابع انسانی بنادر را تشکیل داده است. گرچه بخشی از این کاهش هزینه را میتوان نتیجه رواج یافتن «آموزشهای آنلاین» تلقی کرد، اما علت اصلی را باید در سرمایهگذاری ناکافی بنادر در زمینه آموزش منابع انسانی بهرغم مواجهه با روندهای تحولزا در این صنعت جستوجو کرد.

توضیح : زمان انتظار کشتیها بهصورت زمان بین ورود کشتی به لنگرگاه بندر و پهلودهی آن در اسکله در نظر گرفته شده است.

روندها و رویدادهای فراروی فرایند تسهیل تجارت دریابرد

در سیستم حملونقل دریایی، تاخیر در فعالیتهای بندر اغلب بهعنوان نشانهای از نارساییهای آن بندر در نظر گرفته میشود. این نارساییها معمولاً از چالش نهادها و روال اداری در حوزههایی مانند ترخیص محمولههای تجاری نشئت میگیرد که برای رفع آنها میتوان به سرمایهگذاری در زمینه دیجیتالسازی و فناوریهای کمککننده به ارتقای اتکاپذیری و پیشبینیپذیری عملیات بندری و جریان کالا در آنها متوسل شد. چنین سرمایهگذاریهایی میتواند بسترساز ارتقای کارایی و کاهش تاخیر در فعالیتهای بندر باشد.

سازمان بینالمللی دریانوردی با الزام کشورهای عضو به توسعه و استقرار «تک پنجره الکترونیک دریانوردی» از سال 2024 درصدد به راه انداختن یک موج توسعهای بسیار مهم را در زمینه ارتقای زیرساخت بنادر است. «تک پنجره الکترونیک دریانوردی» در پی توسعه یک چهارچوب دیجیتال توانمند برای بهینهسازی عملیات بندری و نیازمند تمرکز و حمایت موثر همه اعضای سازمان بینالمللی دریانوردی و بهویژه کشورهای درحالتوسعه و کشورهای کمتر توسعهیافته است که در به کار بستن تدابیر تفاهمنامه سازمان تجارت جهانی از سایر کشورها عقب ماندهاند.

در آغاز سال 2023 سن متوسط کشتیهای تجاری جهان به 22.2 سال رسیده که اندکی نسبت به مقطع مشابه در سال گذشته افزایش داشته است. در مقایسه با یک دهه پیش، سن کشتیهای ناوگان جهانی بهطور متوسط دو سال افزایش داشته عمر بیش از نیمی از کشتیهای تجاری جهان از 15 سال فراتر رفته است

تحول دیجیتال در بنادر شامل اتصال همه سکوهای اطلاعاتی و عملیاتی و ایجاد یک نقطه تسلیم الکترونیکی اطلاعات در سیستم حملونقل دریایی است. اتصال متقابل سکوها و درگاههای تجارت خارجی و گمرک و استانداردسازی جریانهای داده موجب تسهیل فرایندهای تجارت و کاهش هزینههای آنها خواهد شد. یک نمونه بارز چنین سامانههایی را میتوان در سامانه آسیکودا (ASYCUDA) سراغ گرفت که بستری را برای مدرنسازی فعالیتهای گمرک و تسهیل تجارت بینالمللی فراهم میآورد. این سامانه با اتکا به سکوهای دیجیتال خود امکان تبادل یکپارچه دادهها را بین دستگاههای نظارتی، گمرک و نهادهای حکومتی فراهم کرده و بستر یکپارچهسازی فرایندهای اجرایی آنها را فراهم میآورد. سامانه تکپنجره آسیکودا به بازرگانان و تجار امکان میدهد که از طریق یک واسط نرمافزاری اسناد محمولههای تجاری خود را بهصورت الکترونیک تسلیم کرده و آن را در اختیار همه دستگاههای اجرایی و نظارتی نقشآفرین در زمینه اجرای تجارت در آن کشور قرار دهند.

همچنین باید در نظر داشت که سازوکارهای محیطزیستی جدید میتوانند موجب تشدید تدابیر کنترلی و خطوط قرمز موجود در تجارت دریابرد شوند. بهعنوان مثال «مکانیسم تنظیم مرزی کربن» یا CBAM سازوکار جدید محیطزیستی در گمرک کشورهای اتحادیه اروپا است که برای تامین مالی نهادهای فعال در زمینه مقابله با تغییر اقلیم به کار افتاده است. با اجرای این سازوکار از ابتدای اکتبر 2023، واردکنندگان کالاهای پرکربن به اتحادیه اروپا باید متقابل پرداخت یک ردیف تعرفه واردات جدید شوند که برای این کالاها در نظر گرفته شده است.

بدینترتیب، نهادهای فعال مرزی موظف هستند هر گونه کاربرد کالاهای پرکربن واجد گواهینامه CBAM را که موجب انتشار یک تن گاز دیاکسید کربن میشود، به دولت متبوع خود گزارش کنند. کل کنترلهای اداری و صدور گواهینامه CBAM قبل از عبور محمولههای تجاری اینگونه کالاها از مرز کشورهای اروپایی به اجرا در خواهد آمد. مکانیسمهای جدید کنترل کربنزایی میتواند موجب تغییر در فرایندهای تسهیل تجارت و تشدید مکانیسمهای کنترل گمرک قبل از ترخیص محمولههای تجاری شود.

تسهیل پذیرش و کاربرد بارنامههای الکترونیک

در ژوئیه 2023 قانونی در انگلستان به تصویب رسید که بهموجب آن اسناد الکترونیکی تجارت (از جمله اسناد الکترونیک معادل بارنامههای قابل معامله) دارای اعتبار قانونی همسان با اسناد چاپی رسمی در این حوزه خواهند بود. از آنجا که قراردادهای بینالمللی اغلب بر اساس نظام قوانین انگلستان بر اساس توافق طرفین تنظیم میشوند، احیاناً تصویب قانون «اسناد الکترونیک تجارت» در این کشور میتواند موجب پیشبرد استفاده از بارنامههای الکترونیک و کاهش تاخیرهای زمانی در سطح شبکههای جهانی تجارت شود؛ با این حال در این عرصه نمیتوان از ریسکهای سایبری فزاینده موجود در تراکنشهای الکترونیک چشمپوشی کرد. تحولات شگرف تکنولوژی و رشد سریع این ریسکها توجه و اهتمام سیاستگذاران و فعالان صنعت را طلب میکند.

در بین شش کشوری که بنادر آنها بیشترین ترافیک کشتیهای کانتینربر را به خود جذب کردهاند، کرهجنوبی دارای سریعترین عملیات تخلیه و بارگیری در تمام سطوح حجم عملیات کشتیهای کانتینری است. در مقابل ایالات متحده کندترین عملیات تخلیه و بارگیری را در سطوح مختلف عملیات کشتیهای کانتینری داشته است

همچنین کارگروه ششم کمیسیون حقوق تجارت بینالملل سازمان ملل (UNCITRAL) در شرف عرضه ابزار قانونی جدیدی در زمینه اسناد حملونقلی قابل معامله است که پاسخگوی نیاز فزاینده در زمینه اعتباردهی قانونی به اسناد قابل معامله حملونقل چندوجهی (از جمله سوابق الکترونیک) در سطح مشابه با بارنامه حملونقلی قابل معامله خواهد بود. البته باید در نظر داشت که در حال حاضر، موضوع «مسئولیت در قبال بار» هنوز در این قانون مدنظر نیست، با این حال، تشریک مساعی همه کشورها در زمینه توسعه این ابزار قانونی مورد استقبال این نهاد تخصصی تابع سازمان ملل متحد قرار گرفته است.

نقش کنوانسیون MARPOL در آینده سیستم حملونقل دریایی جهان

با قوت گرفتن ملاحظات محیطزیستی جامعه جهانی و عزم آن برای مواجهه با تغییرات اقلیمی در سه دهه پیش رو، به نظر میرسد که کنوانسیون مارپل نقش بهمراتب پررنگتری در شکلدهی به آینده سیستم حملونقل دریایی جهان یافته است. پیوست ششم این کنوانسیون که شارح احکام و راهکارهای مقابله با آلودگیهای ناشی از کشتیها است، به شرح تدابیر قانونی «کربنزدایی صنعت کشتیرانی تجاری و کاهش انتشار گازهای گلخانهای از فعالیتهای کشتیها» پرداخته است. کشتیرانی تجاری تولیدکننده حدود 3 درصد از کل گازهای گلخانهای در سطح جهان بوده و کربنزدایی در آن به یک مطالبه جهانی برای مبارزه با تغییرات اقلیمی تبدیل شده است. از جمله اصلیترین تدابیر قانونی لحاظشده در این کنوانسیون میتوان به ارزیابی الزامی فعالیت کشتیها با شاخصهای کارایی انرژی کشتیهای موجود (EEXI) و شدت کربن (CII) اشاره کرد. بر اساس الزام کنوانسیون مارپل، ارزیابی فعالیت کشتیها با شاخصهای EEXI و CII از سال 2023 در سطح جهان الزامی تلقی میشود.

همچنین کمیته حفاظت محیطزیست سازمان بینالمللی دریانوردی (IMO) در ژوئیه سال 2023، نسخه بازنگری شده «استراتژیهای کاهش گازهای گلخانهای» را تصویب کرد و این اقدام موجب شد که صنعت کشتیرانی به نهاییسازی طرحهای کاهش گازهای گلخانهای خود نزدیکتر شود؛ اما قبل از اجرای این طرحها، سازمان بینالمللی دریانوردی برنامه ارزیابی از آثار و پیامدها ناشی از اجرای تدابیر آنها را بر کشورهای عضو در دستور کار خود قرار داده است.

حرکت بهسوی کربنزدایی در صنعت کشتیرانی تجاری

در سالهای اخیر مطالبه روزافزون برای توسعه پایدار، شکلگیری الزامات قانونی و تجاری جدید و نظارتجویی ذینفعان، فعالان صنعت کشتیرانی را تحت فشار زایدالوصفی قرار داده تا در اسرع وقت به کربنزدایی فعالیتهای خود بپردازند؛ اما در عالم واقعیت، دستیابی به اهداف وضعشده در نسخه بازنگری شده «استراتژیهای کاهش گازهای گلخانهای» سازمان بینالمللی دریانوردی یک چالش تمامعیار بهشمار میآید.

واقعیت این است که صنعت کشتیرانی با عدم قطعیت بسیار زیادی در زمینه تعیین شیوههای موثر کاهش ترکیبات گازی کربندار مورد انتشار خود و بهرهجویی از حاملهای انرژی کمکربن یا بیکربن مواجه است، بنابراین در شرایط کمبود اطلاعات و غیرشفاف بودن وضعیت سوختهای جایگزین دریایی و فناوریهای سبز دریانوردی، شرکتهای کشتیرانی ملزم هستند که به مدرنسازی و نوسازی ناوگان فرسوده خود با انقیاد به الزاماتی در این زمینهها بپردازند.

در چنین شرایطی اگر عمر اقتصادی طولانی کشتیها را در نظر بیاوریم، متوجه میشویم که این مسئله برای این شرکتها بهمراتب پیچیدهتر خواهد بود؛ چراکه استفاده از فناوریهای سبز دریانوردی و سوختهای جایگزین در شرایطی در بازار الزامی تلقی میشود که از یک طرف نوسازی و بهسازی بسیاری از کشتیهای فرسوده عملاً صرفه اقتصادی نداشته و از طرف دیگر اسقاط بسیاری از کشتیهای جوانتر ناوگان و جایگزینی آنها با کشتیهای جدید نیز دارای توجیه اقتصادی نیست.

در سالهای پیش، خطوط کشتیرانی به راهکارهای کنترل ظرفیت مازاد خود روی خواهند آورد، اما بدونشک کلیدیترین چالش فراروی سیستم حملونقل دریایی جهان ضرورت سیر تحولآفرینی است که باید برای تحقق «کربنزدایی» در عین حفظ رشد اقتصادی شکل بگیرد

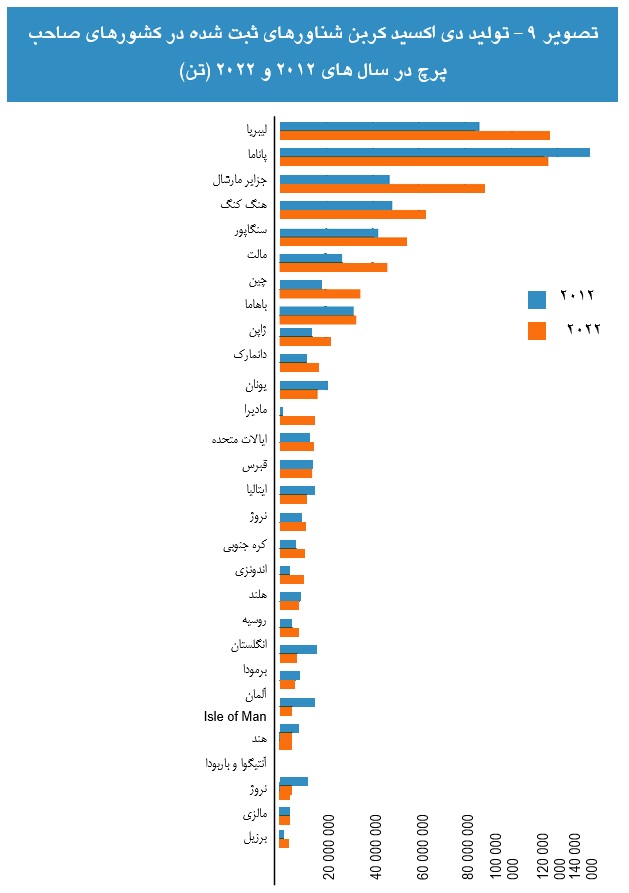

گفتنی است، بیش از یکسوم آلایندگی دیاکسید کربن جهان بر اساس تناژ در ناوگان سه کشور صاحب پرچم اصلی جهان (یعنی کشورهای پاناما؛ لیبریا، و جزایر مارشال) رقم میخورد، اما گرچه کشورهای صاحب پرچم مسئول تضمین التزام کشتیها به الزامات قانونی دریانوردی محسوب میشوند، سرمایهگذاریهای لازم برای نوسازی و بهسازی ناوگان و بهرهجویی از سوختهای دریایی و فناوریهای سبز در کشتیها به عهده مالکان کشتیها خواهد بود. همچنین این تصمیمات مالکان کشتیها است که در عالم واقعیت میزان انطباق ناوگان جهانی با اهداف کاهش آلایندگی کربنی IMO را ترسیم خواهد کرد. در این زمینه باید یادآور شویم که سهم ناوگان سه کشور پیشتاز در زمینه مالکیت کشتیها (چین، ژاپن و یونان) از انتشار ترکیبات آلاینده کربندار صنعت افزایش یافته است. از این رو در تهیه طرح کربنزدایی صنعت کشتیرانی، مراجع بینالمللی مقدار انتشار آلایندههای ناوگان جهانی را با در نظر گرفتن سهم کشتیهای صاحب پرچم و مالک کشتیها و آثار ضمنی آن بر پایش، گزارش و عمل در این حوزه، مدنظر خواهند داشت، بنابراین از هر یک از کشورهای صاحب پرچم و مالک کشتی خواسته خواهد شد که بر کوشش خود در زمینه پیشبرد کربنزدایی در ناوگان جهانی صنعت بیفزایند.

اما چنان که گفتیم در آینده نه چندان دور مالکان کشتی باید بهرغم وضعیت غیرشفاف حاملهای انرژی جایگزین، فناوریهای سبز، رژیمهای حقوقی و ملاحظات عمر اقتصادی ناوگان به تصمیمگیری درباره بهسازی و نوسازی ناوگان بپردازند. پیچیدگی این دورنما احیاناً با افزایش یکباره سفارش ساخت کشتیها، محدودیت ظرفیت تولید خطوط کشتیسازی جهان و افزایش قیمت و پنجره زمانی تولید تشدید شود. بهنحوی مشابه، بنادر و پایانههای بندری نیز با چالشهای همانندی در زمینه سرمایهگذاریهای خود مواجه خواهند بود.

با وجود روند فزاینده تولید و انتشار آلایندههای کربندار در دهه گذشته، ویراست جدید «استراتژیهای کاهش گازهای گلخانهای در افق 2030» سازمان بینالمللی دریانوردی (IMO) مطرحکننده عزم جمعی برای کاهش انتشار سالانه گازهای گلخانهای به میزان حداقل 20 درصد نسبت به سال 2008 (با تلاش فراوان برای نیل به کاهش 30 درصدی آن تا سال 2030) است؛ اما تامین کشتیهای متناسب برای دستیابی به این هدف جدید در سایهای از ابهام قرار داشته و به میزان رغبت خطوط کشتیرانی برای به تعویق انداختن (یا لغو) سفارش ساخت کشتیهای جدید، و آثار بالقوه رعایت الزامات جدید در زمینه سرعت سیر کشتی در قوانین جدید IMO بستگی پیدا میکند.

رعایت الزامات جدید IMO در ذیل شاخص EEXI و دستیابی به امتیاز مطلوب در شاخص CII در سطوح A، B و C (که نشاندهنده شدت پایین کربنزایی هستند) در گرو تحقق کارایی بهمراتب بالاتری در مصرف سوخت کشتی است که باید از طریق راهکارهایی چون بهینهسازی مسیر کشتی، و سوخت و سرعت سیر آن حاصل شود. در سال 2022 دوسوم کشتیهای تجاری فعال در سطح جهان توانستند امتیازهای سطح A تا C را در ارزیابی این شاخص حاصل کنند که حاکی از برآورده شدن الزامات IMO است. اما پیشبینیها نشاندهنده آن هستند که اگر اقدامی در زمینه کاهش امتیاز تا سال 2026 انجام نشود، فقط 46 درصد از کشتیهای تجاری جهان خواهند توانست که امتیاز مطلوب از نظر شاخص CII را بهدست آورند.

کربنزدایی در گرو همکاری همگانی

بدون شک موثرترین راهکار کربنزدایی در صنعت کشتیرانی همانا جایگزینی سوختهای دریایی هیدروکربور با حاملهای انرژی کم / بیکربن است؛ در کنار این راهکار اصلی میتوان به راهکارهای دیگری مانند دیجیتالسازی، تغییر نقشه لجستیکی، بهبود طراحی هیدرودینامیک کشتی، و فناوریهایی چون حبس و انبارش کربن فکر کرد. با آنکه روند جایگزینی سوختهای فسیلی در صنعت کشتیهای تجاری بهتازگی شروع شده، در حدود یک سوم سفارشهای ساخت کشتی ثبت شده در سال 2022 بر طراحی کشتی بر اساس بهرهجویی از سوختهای جایگزین استوار است.

کمیته حفاظت محیطزیست سازمان بینالمللی دریانوردی در ژوئیه سال 2023، نسخه بازنگری شده «استراتژیهای کاهش گازهای گلخانهای» را تصویب کرد؛ چراکه بیش از یکسوم آلایندگی دیاکسید کربن جهان بر اساس تناژ در ناوگان سه کشور صاحب پرچم اصلی جهان رقم میخورد

بهرهجویی از سوختهای جایگزین در سطح گسترده مستلزم تغییرات وسیعی در زنجیرههای ارزش تولید و توزیع سوختهای دریایی است که ذینفعان بسیاری در صنایع کشتیرانی، بنادر و پایانهداری، انرژی و بازارهای مالی دارند. از این رو، بهمنظور ایجاد تقاضا برای سوختهای جایگزین، کاربرد فناوریهای سبز در ناوگانها و تشویق فعالان صنعت به سرمایهگذاری در این زمینه، نیاز به مداخله سیاسی و قانونی است. کربنزدایی موثر صنعت کشتیرانی در افق سال 2050 میلادی نیازمند سرمایهگذاری مازاد بین 8 تا 28 میلیارد دلار در هر سال است. در این میان، سرمایهگذاری مورد نیاز در زیرساختهای عرضه سوخت سهم بسیار بزرگی از این ارقام مییابد؛ تا آنجا که توسعه واحدهای صنعتی تولید، توزیع و سوخترسانی برای کربنزدایی 100 درصدی صنعت در افق سال 2050 به سرمایهگذاری سالانه بین 28 تا 90 میلیارد دلار نیاز خواهد داشت. برآوردهای به عمل آمده حاکی از آن است که کربنزدایی کامل صنعت میتواند هزینه سالانه سوخت دریایی را بین 70 تا 100 درصد نسبت به سطوح هزینهای کنونی آنها افزایش دهد.

در عین حال، صنعت کشتیرانی بهتنهایی قادر به کربنزدایی خود نیست و نیاز به همکاری بین فعالان کشتیرانی ازجمله عاملان حملونقل، ارسالکنندگان محمولهها، سرمایهگذاران، تولیدکنندگان و توزیعکنندگان انرژی دارد. از جمله مصادیق این همکاریها میتوان به اعلامیه COP26 Clydebankاشاره کرد که در پی ایجاد چنین همکاریهایی در زمینه توسعه «کریدورهای سبز» است: کریدورهای سبز مسیرهای کشتیرانی هستند که در آن چند ذینفع در پیمایش فاصله دریایی بین دو بندر به همکاری با یکدیگر میپردازند.

همکاری این ذینفعان سه هدف اصلی را تعقیب میکند: تامین سوختهای کم / بیکربن، تسهیل ارزیابی راهکارهای متنوع در خصوص مسائل این حوزه و حمایت و پشتیبانی از ابتکار عملهای سبز. از زمان امضای اعلامیه COP26 Clydebank، 21 ابتکار عمل برای توسعه کریدورهای سبز اعلام شده است. تجربه توسعه این کریدورها در نواحی مختلف جهان متنوع بوده و بهصورت توأمان چالشها و فرصتهایی را در پیشبرد کربنزدایی صنعت خلق میکند. گام نهادن در این مسیر موجب خواهد شد که کشورهای کمتر توسعهیافته و کشورهای درحالتوسعه جزیرهنشین نیز از کربنزدایی صنعت منتفع شوند.

هزینهزایی و سایر آثار کربنزدایی

از جمله مولفههایی که موجب کند شدن فرایند کربنزدایی در صنعت کشتیرانی شدهاند، میتوان به عواملی چون فراهم نبودن و هزینهزایی سوختهای جایگزین، میزان بلوغ فناوریهای موجود، توجیه فنی کاربرد آنها، مسائل ایمنی، زیرساختهای سوخترسانی، تسهیلات انبارش سوخت در کشتی، مهارتهای مورد نیاز منابع انسانی شاغل در کشتی و طرحهای غالب کشتی و موتور آن اشاره کرد. در این میان، هزینه تامین سوخت کشتی در شمار بزرگترین مولفههای هزینهای در هزینه کل و هزینه عملیات آن بهشمار میآید. با گذار صنعت بهسوی سوختهای پاک، هزینههای تامین سوخت آن نیز بهمراتب بالاتر خواهد رفت. در هر کشتی به تناسب ابعاد، کارایی موتور، مسافت پیموده آن هزینه تامین سوخت کشتی میتواند بین دوسوم و یا همه هزینه کل سفر باشد. باید توجه داشت که هزینه تامین سوختهای جایگزین همچنان بسیار بالاتر از سوختهای دریایی متعارف است.

از جمله پیامدهای کربنزدایی صنعت کشتیرانی تجاری میتوان به کاهش عمومی سرعت سیر کشتیها در مسیرهای کشتیرانی و ضرورت سرمایهگذاری روی تغییر ظرفیت کشتی، سوختهای جایگزین و فناوریهای سبز اشاره کرد. پر واضح است که این پیامدها موجب افزایش هزینه لجستیک دریایی و تغییر ساختار هزینه عملیات صنعت کشتیرانی خواهند شد.

در سال 2022، حجم تجارت کانتینری به میزان 3.7 درصد کاهش یافت، اما بر اساس پیشنگری آنکتاد این شاخص در سال 2023 حدود 1.2 درصد رشد پیدا کرده و بین سالهای 2024 تا 2028 بهطور متوسط رشدی 3 درصدی خواهد یافت که همچنان بهمراتب کمتر از نرخ رشد متوسط 7 درصدی آن در 3 دهه گذشته است

در مطالعاتی که آنکتاد در سال 2021 روی ارزیابی پیامدهای اجرای «تدابیر کاهش گازهای گلخانهای IMO از طریق الزامات شاخصهای EEXI و CII داشته، در سناریوی میانه انتظار میرود که هزینههای لجستیک دریایی 2.7 درصد افزایش یافته و متوسط هزینه کشتیرانی تجاری نیز در سال 2030 به میزان 1.5 درصد رشد پیدا کند. در چنین شرایطی تولید ناخالص داخلی (GDP) و جریانهای تجارت کشورهای درحالتوسعه (که دربرگیرنده کشورهای کمتر توسعهیافته و کشورهای جزیرهنشین درحالتوسعه نیز هستند) با کاهش بهمراتب بیشتری نسبت به کشورهای توسعهیافته مواجه خواهد شد.

نتایج یک بررسی متاخر آنکتاد حاکی از آن است که افزایش هزینههای لجستیک دریایی حتی میتواند موجب تغییراتی در جریان تجارت بینالمللی جهان شود. این بررسی نشان داده که افزایش فرضی 10، 30، و 50 درصدی هزینههای لجستیک دریایی موجب تغییرات منفی در تجارت (بهترتیب 0.11، 0.32 و 0.60 درصد در سناریوی میانه) و تولید ناخالص داخلی (بهترتیب 0.01 ، 0.04 و 0.08 درصد در سناریوی میانه) میگردد. بر اساس این نتایج میتوان گفت که مثلاً در سال 2022 که مجموع تولید ناخالص داخلی جهان به 104 تریلیون دلار برآورد شده، یک کاهش 0.08 درصدی در این کمیت معادل 80 میلیارد دلار خواهد بود.

گذار متوازن در حوزه تامین سوختهای پاک

با ابلاغ مصوبات IMO در زمینه کاهش تولید و انتشار گازهای گلخانهای، همه کشتیهای متردد در سطح جهان ملزم به رعایت قواعد چندجانبه مطرح در این مصوبات هستند. این در حالی است که در بسیاری از کشتیها کشور مالک کشتی با کشور صاحب پرچم متفاوت هستند. در تجارت بینالمللی هم محمولههای تجاری بین دو یا چند کشور مبادله میشوند. در چنین فضایی باید توجه داشت که نگاه وظیفهگرایانه و یا لحاظ هر گونه معافیت در کشتیرانی بینالمللی میتواند به کاهش تاثیر مطلوب در نتایج حاصل از راهکارهای کربنزدایی بینجامد. برای آنکه توازن و تعادل مورد نیاز در حوزه تغییر و غلبه سوختهای پاک حاصل شده و کشورهای جهان در این زمینه از یکدیگر پس و پیش نیفتند، باید به طراحی و حاکم کردن یک چهارچوب مقرراتی برای کربن زدایی صنعت پرداخت که رعایت آن برای همه کشتیها (فارغ از مالکیت، پرچم، و محل فعالیت آنها) الزامی باشد.

در کشورهای درحالتوسعه باید بهویژه توجه داشت که تفکرات یکجانبهنگر بر فرایند کربنزدایی حاکم نشده و همه جوانب این فرایند در سیاستگذاری و اجرا مد نظر قرار گیرد. در این کشورها باید اصل «مسئولیتهای مشترک اما متمایز و قابلیتهای خاص» را در نظر داشت. بر این اساس IMO به ارائه رهنمودها و سیاستهای جدیدی در زمینه کربنزدایی اقدام کرده است و اکنون در پی ارائه مجموعهای از راهکارهای کنترل گازهای گلخانهای در میانمدت است که دربرگیرنده جنبههای اقتصادی و فنی این موضوع باشد.

مولفههای اقتصادی راهکارهای کنترل گازهای گلخانهای میانمدت IMO همچنین میتواند برای تاسیس صندوقهایی برای توسعه صنعتی راهکارهای کربنزدایی صنعت و همچنین کمک به کشورهای در حال توسعه و دچار هزینههای لجستیکی بالا به کار گرفته شوند. توصیه میشود که سهم قابلتوجهی از وجوه این گونه صندوقهای تاسیسی برای پشتیبانی سرمایهگذاری در بنادر کشورهای کمتر توسعهیافته و کشورهای جزیرهنشین در حال توسعه و برای تحقق مقاصدی چون مقابله با تغییر اقلیم، اصلاحات تجارت و حملونقل و اتصالپذیری حملونقلی و دیجیتال مراکز لجستیکی آنها صرف شود. اینگونه سرمایهگذاریها به اقتصادهای آسیبپذیر جهان امکان خواهد داد که هزینههای گذار کشتیرانی از سوختهای آلاینده به سوختهای پاک را کاهش دهند. در عین حال، از وجوه این صندوقها میتوان برای وارد شدن به فرصتهای کسبوکاری مرتبط با تولید، انبارش، توزیع و سوخترسانی حاملهای انرژی جایگزین به کار گرفت.